Bauzinsen Entwicklung – aktuelle Prognose für 2024

Wer sich mit dem Gedanken trägt, eine Immobilie zu erwerben, wird sich auch die Frage stellen, ob es eventuell Sinn macht, die Entscheidung in Bezug auf die Bauzinsen beschleunigt herbei zu führen.

Wer sich mit dem Gedanken trägt, eine Immobilie zu erwerben, wird sich auch die Frage stellen, ob es eventuell Sinn macht, die Entscheidung in Bezug auf die Bauzinsen beschleunigt herbei zu führen.

Nach wie vor bewegt sich der Markt in einem historischen Zinstief, es bestehen allerdings Befürchtungen, dass die Pfandbriefkurve wieder nach oben geht.

Die Bauzinsen Entwicklung in 2024 hängt natürlich auch von der Entscheidung der EZB in Bezug auf die Leitzinsen ab, werden aber auch von einem anderen wichtigen Faktor geprägt.

Bauzinsen Entwicklung 2024 – der Pfandbriefindex hat hohes Gewicht

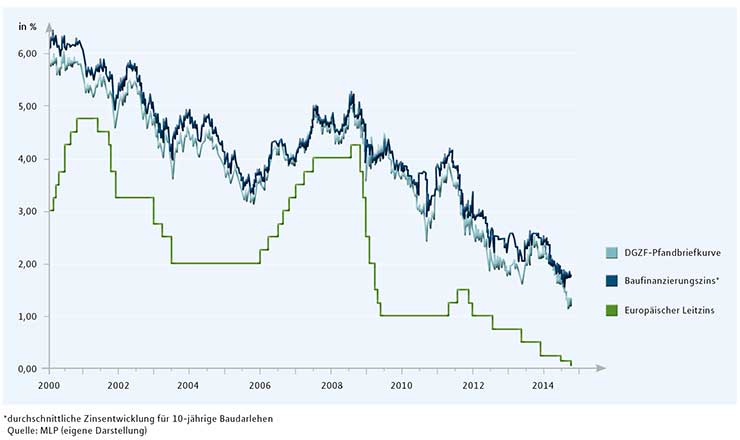

Der Bauzins wird nicht nur in Abhängigkeit vom Leitzins, sondern auch in Abhängigkeit vom sogenannten Pfandbriefindex, der Pfandbriefkurve, ermittelt.

Der Bauzins wird nicht nur in Abhängigkeit vom Leitzins, sondern auch in Abhängigkeit vom sogenannten Pfandbriefindex, der Pfandbriefkurve, ermittelt.

Diesen erstellt der vdp, der Verband deutscher Pfandbriefbanken. Aus dem Index lässt sich dann die Pfandbriefkurve ablesen. Ermittelt wird der Pfandbriefindex aus den Renditen der von den Pfandbriefanstalten emittierten Anleihen.

Diese Rendite verharrt seit langer Zeit ebenfalls auf einem historischen Tiefstand. Auch wenn Experten Anfang des Jahres 2016 mit einer leicht steigenden Tendenz der Bauzinsen gerechnet haben, ist davon am Zinsbarometer aktuell nichts zu merken.

Während die Pfandbriefkurve im kurz- und mittelfristigen Bereich im April 2017 erneut nachgeben hat, ist lediglich in der Refinanzierung für Darlehen mit einer Laufzeit von zehn Jahren und mehr ein marginaler Anstieg feststellbar. In der Gesamtbetrachtung der Hypothekenzinsen im Jahr 2024 gab es zwar einen Anstieg zu verzeichnen, der im Juni seinen Höhepunkt erreichte, aber bereits wieder durch einen Abschwung abgelöst wurde. Eine Prognose in Bezug auf die Zinsentwicklung 2020 ist aktuell kaum abzugeben.

Bauzinsentwicklung und ausgewählte Einflußfaktoren

Prognosen über die kurzfristige Bauzinsen Entwicklung sind reine Spekulation

Zinsbarometer hier, EZB Leitzins da, Pfandbriefkurve dort – wer eine Prognose abgibt, fischt im Trüben. Auf der einen Seite hat die FED-Bank eine Änderung ihrer Geldpolitik angekündigt, auf der anderen Seite teilte Mario Draghi, Chef der EZB, mit, dass das Umfeld für eine Erhöhung für den Leitzins und eine Reduzierung der Refinanzierungsmöglichkeiten für die aktuelle Konjunktur, gerade in Südeuropa, Gift sei.

Was hat das jetzt mit der Baufinanzierung der Traumimmobilie in Deutschland zu tun? Auch Pfandbriefbanken müssen sich refinanzieren. Dies tun sie überwiegend durch die Ausgabe von Pfandbriefen. Diese orientieren sich jedoch auch wieder am EZB-Leitzins.

Wenn der Kapitalmarkt aktuell für Anleihen erster Bonität zwei Prozent Zinsen hergibt, werden diese Geldhäuser keine fünf Prozent bieten, die dann wieder durch Baufinanzierungszinsen in Höhe von sieben Prozent gedeckt sein müssten. Nach wie vor beeinflusst der Arbeitsmarkt in Spanien den Zinssatz und damit die Machbarkeit einer Baufinanzierung in Deutschland.

Langfristig ging die Zinsentwicklung der Bauzinsen bergab

Betrachte man sich einmal die Entwicklung der Bauzinsen in einem Bauzinsen Chart über die Jahre, so geht die Zinsentwicklung, von einzelnen Ausschlägen unterbrochen, seit 20 Jahren stetig nach unten.

Betrachte man sich einmal die Entwicklung der Bauzinsen in einem Bauzinsen Chart über die Jahre, so geht die Zinsentwicklung, von einzelnen Ausschlägen unterbrochen, seit 20 Jahren stetig nach unten.

Waren für eine Zinsbindung von zehn Jahren im Jahr 1996 noch fast acht Prozent im Durchschnitt zu entrichte, waren es zehn Jahre später schon nur noch 3,5 Prozent p. a., die in Rechnung gestellt wurden.

Ein kurzes Aufbäumen der Zinskurve Ende des Jahres 2008 ließ eine Bindung für zehn Jahre noch einmal auf fünf Prozent pro Jahr ansteigen, bevor dann der endgültige Absturz auf 1,6 Prozent p. a. im März 2013 erfolgte, seit dem ging sogar noch weiter bergab. Niemand hatte von solch einem drastischen Verfall geredet. Profitiert haben diejenigen, die sich auf eine fünfjährige Darlehenslaufzeit eingelassen hatten. Aber auch wer damals auf 15 Jahre spekulierte, muss noch nicht verzweifeln und auf eine Anschlussfinanzierung warten.

Sollte das Zinsniveau bis 2022 auf einem vergleichbaren Niveau von heute bleiben, besteht die Möglichkeit, den Darlehensvertrag ohne Vorfälligkeitszinsen zum Ende des zehnten Jahres zu kündigen. Der Gesetzgeber sieht dies bei Verträgen mit einer Laufzeit von mehr als zehn Jahren vor.

Bauzinsentwicklung entscheidend für eine langfristige Baufinanzierung

Immobilienerwerber, welche sich freuen, dass die Zinsen nachhaltig günstig sind, sollten aber nicht nur an die Entlastung der Haushaltskasse denken, sondern heute schon möglichen Marktentwicklungen gegensteuern.

Immobilienerwerber, welche sich freuen, dass die Zinsen nachhaltig günstig sind, sollten aber nicht nur an die Entlastung der Haushaltskasse denken, sondern heute schon möglichen Marktentwicklungen gegensteuern.

Wer kein Darlehen mit einem über die gesamte Laufzeit festgeschriebenen Bauzins zeichnet, ist den Wechselhaftigkeiten der Märkte ausgesetzt. Immer, immer kommt nach einer Hochzinsphase eine Niedrigzinsphase und umgekehrt.

Wer in einer Niedrigzinsphase den Fehler begeht und die Tilgung nicht so hoch wie möglich ansetzt, läuft Gefahr, dass die Anschlussfinanzierung teurer werden kann, als die erste Phase. Bei einem Prozent Tilgung dauert es Jahre, bevor eine nennenswerte Senkung der Restschuld erreicht wird. Sinn und Zweck dieses Portals ist es, die Auswirkungen der Bauzinsenentwicklung in den Vordergrund zu stellen und Lösungen aufzuzeigen, wie hier gegengesteuert werden kann.

Das Schlüsselwort heißt Darlehensrückführung. Je niedriger der Zinssatz ist, um so länger dauert es, bis eine nennenswerte Tilgung erfolgt ist. Finanzmathematisch schwer zu erklären, lässt sich dies an einem Annuitätenrechner mit unterschiedlich hohen Zinssätzen durch einen Blick auf die Restschuld leicht nachvollziehen. Wer hoch tilgt, minimiert das Risiko, bei der Anschlussfinanzierung ein Problem zu haben. Niedrige Zinsen sollten nicht für drei Urlaube im Jahr, sondern für eine hohe Rückführung des Darlehens genutzt werden.

Umschuldung der Baufinanzierung bleibt ein Rechenexempel

Wer zu diesem Zeitpunkt eine Festschreibung der Zinsen von weniger als zehn Jahren, aber länger als fünf Jahre eingegangen ist, sollte sich mit dem Gedanken an eine Umschuldung beschäftigen. Letztlich ist es ein Rechenexempel, ob eine Neuordnung finanziell attraktiv ist.

Voraussetzung dafür ist, dass bei der Bank die aktuelle Restschuld sowie die tatsächlichen Kosten, die während der Restlaufzeit für das Darlehen entstehen, abgefragt werden. Die Kosten für eine vorzeitige Ablöse sind verhandelbar, man muss ja nicht gleich mit einem Wechsel der Bankverbindung drohen. Sollte diese dennoch im Raum stehen, ist das Argument der erneuten Grundschuldbestellung hinfällig.

Eine Löschung der bestehenden Grundschuld ist nicht notwendig. Eine notarielle Abtretungserklärung von einer Bank an die nächste ist völlig ausreichend. Sie schlägt mit ca 100 Euro zu Buche. Sämtliche Kosten sind der Restschuld zuzurechnen.

Für die neue Zinsbindung ist dann ausschlaggebend, welche Restschuld bei einer Änderung des Darlehens im Vergleich zu der am Ende des ursprünglichen Darlehens für den neuen Kredit besteht. Notwendig ist in diesem Fall ein Bauzinsrechner, welcher die Restschuld jährlich für das neue Darlehen ausweist.

Forwarddarlehen – die Alternative zur Umschuldung

Ist eine Umschuldung aufgrund einer zu kurzen Restlaufzeit von einem oder zwei Jahren völlig unwirtschaftlich, bietet sich dennoch eine Option, die aktuell historischen Zinsen zu sichern. Das Zauberwort lautet „Forwarddarlehen“. Dieses Darlehen ist eine Art Anwartschaftsversicherung.

Der Darlehensnehmer schließt heute einen Kreditvertrag, die Auszahlung erfolgt aber erst innerhalb eines Zeitraums zwischen 12 und 60 Monaten. Dass die finanzierende Bank dafür einen Zins haben möchte, ist nachvollziehbar.

Bei einer monatlichen Verzinsung zwischen aktuell 0,02 und 0,04 Prozent Zinsen auf die Darlehenssumme ist es ebenfalls ein Rechenexempel, ob man als Darlehensnehmer Gefahr laufen möchte, in drei Jahren einen doch deutlich höheren Zins zu bezahlen, oder sich mit dem Forwarddarlehen auch in Zukunft beruhigt zurücklehnen kann, unabhängig davon, was die Kapitalmärkte mit sich bringen.

Von dem Anstieg auf inzwischen wieder 2,1 Prozent p. a. bekommen nur leider die Anleger nichts mit – die Zinsen für Einlagen sinken kontinuierlich.

Restschuld am Ende der Zinsbindung berücksichtigen

Bauzinsrechner weisen auch die verbliebene Restschuld am Ende der Laufzeit aus. Hilfreich ist es, bereits bei Berechnung der ersten Finanzierungsphase auch die Folgefinanzierung zu kalkulieren. Hier mit einem Zinsaufschlag von einem Prozent zu rechnen, ist allerdings wenig zielführend.

Wie das Zinschart der Bauzinsen Entwicklung zeigt, ist ein doppelter oder gar dreifacher Zins als Berechnungsgrundlage nicht utopisch, sondern kann durchaus Realität werden.

Die Prognosen auch für das erste Halbjahr 2024 deuten auf ein Anhalten der Niedrigzinsphase hin – wie aber sieht es in 15 Jahren aus? Diese Frage kann niemand beantworten. Aus diesem Grund kann die Handlungsmaxime auch im Jahre 2022 nur lauten „Tilgen, tilgen, tilgen“.

Unser Fazit:

- Immobilienerwerber in Deutschland profitieren von der schwachen Konjunktur in den europäischen Krisenstaaten. Für die EZB gibt es aktuell keinen Grund, auch keine Möglichkeit, den Leitzins anzuheben. Dies wirkt sich auch auf die Emission von Pfandbriefen aus. Somit lässt sich eine nachhaltige Prognose für die Zinsentwicklung im Jahr 2022 nicht abgeben, die konjunkturellen Rahmenbedingungen sind zu volatil.

- Wer heute ein Darlehen abschließt, sollte die Zinsfestschreibung so lange wie möglich wählen, die Tilgung ebenfalls so hoch wie möglich ansetzen. Nur so lässt sich das Risiko ausschließen, dass die Folgefinanzierung eventuell teurer wird, als die derzeit laufende. Bauzinsen Rechner ermöglichen es, die günstigste Konstellation ohne großen Aufwand zu finden, man muss das Tool nur nutzen.

- Darlehensnehmer, die noch Darlehen aus einer Hochzinsphase ihr eigen nennen, und noch auf eine längere Restlaufzeit schauen, sind gut beraten, mit spitzem Bleistift eine Umschuldung durchzurechnen.

- Lohnt sich eine Neuordnung nicht, aber das Risiko für höhere Zinsen am Ende der aktuellen Festschreibung soll ausgeklammert werden, ist das Forwarddarlehen der richtige Ansatz. Gegen eine vergleichsweise geringe Prämie können die heute gültigen Zinsen bis zu einem Zeitpunkt in 60 Monaten gesichert werden.

- Die Betrachtung der Bauzinsen Entwicklung sollte für jeden potenziellen Erwerber unabhängig von andern Faktoren im laufenden Jahr zur Pflichtübung werden, Bauzinsenvergleich.net liefert die notwendigen Fakten.

Bild Quelle: Pfandbriefe.de