Was ist ein Bauspardarlehen und was zu beachten?

Bausparen hat eine lange Tradition und ist nicht nur in Deutschland weitverbreitet. Das Prinzip ist relativ einfach. Ein Bausparer schließt einen Vertrag über einen bestimmten Betrag ab.

Bausparen hat eine lange Tradition und ist nicht nur in Deutschland weitverbreitet. Das Prinzip ist relativ einfach. Ein Bausparer schließt einen Vertrag über einen bestimmten Betrag ab.

Er spart in diesen Vertrag eine bestimmte Summe ein, die jedoch nur einen bestimmten Anteil, in der Regel 40 oder 50 Prozent der Bausparsumme ausmacht. Ist dieser Anteil erreicht, eine bestimmte Mindestlaufzeit eingehalten und die sogenannte Bewertungszahl erreicht, hat der Bausparer einen Anspruch auf Auszahlung der gesamten Summe, die sich aus Eigenanteil und Darlehen zusammensetzt.

Bausparen mittels Bauspardarlehen ist eine Art Umlageverfahren

Die geleisteten Sparbeiträge werden während der Ansparphase an andere als Bauspardarlehen weitergegeben. Der Vorteil dabei ist, dass die Zinsen zu Zeiten hoher Hypothekenzinsen deutlich unter denen der Banken uns Sparkassen liegen. Der Nachteil liegt darin, dass zu Zeiten hoher Nachfrage nach Darlehen alle Auszahlungskriterien erfüllt sein können, die Wartezeit dennoch über die Zuteilungsreife hinausgeht, da nicht genügend liquide Mittel vorhanden sind. In diesem Moment wird das Bauspardarlehen teuer, da eine Zwischenfinanzierung notwendig wird.

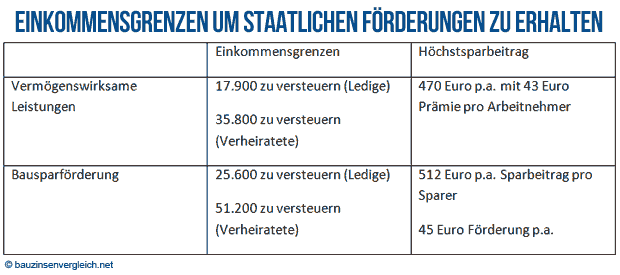

Um die Zuteilungsdauer zu verkürzen, ist es sinnvoll, nicht einen großen Vertrag abzuschließen, sondern die Bausparsumme auf mehrere kleine Verträge aufzuteilen. Je höher die Bausparsumme ist, um so länger dauert es in der Regel, bis die Zuteilungsreife erreicht ist. Wird der Bausparvertrag zu Beginn der Finanzierung geschlossen, muss auf jeden Fall zwischenfinanziert werden. Sinnvoller ist es daher, bereits die Vermögenswirksamen Leistungen im Vorfeld zum Aufbau eines gewissen Guthabens zu nutzen. Wer die Vorteile der Bausparförderung noch nutzen kann, kann hier ebenfalls schon lange vor Immobilienerwerb den ersten Baustein für die Finanzierung legen. Um die staatlichen Förderungen zu erhalten, dürfen bestimmte Einkommensgrenzen nicht überschritten werden.

Bauspardarlehen bedingen hohe monatliche Raten

Was auf den ersten Blick nachteilig klingt, hat jedoch auch einen großen Vorteil. Bauspardarlehen sind mit einem relativ hohen Tilgungssatz ausgestattet. Dies führt zu einer im Vergleich zu einem normalen Annuitätendarlehen zu einer deutlich kürzeren Laufzeit, 15 bis 17 Jahre sind fast die Regel. Obwohl dadurch die monatliche Belastung höher ist, sind die Gesamtkosten für die Finanzierung deutlich geringer.

Bausparverträge sind selten alleiniger Finanzierungsbaustein, sonder ein Teil von mehreren. Für Immobilienbesitzer ist es immer ratsam, im Hintergrund einen Bausparvertrag zu besparen. Es lässt sich nie vorhersagen, ob nicht plötzlich für eine Renovierung oder Sanierung Bedarf besteht. Nicht umsonst wird der Bausparvertrag auch als Krankenversicherung für die Immobilie bezeichnet.